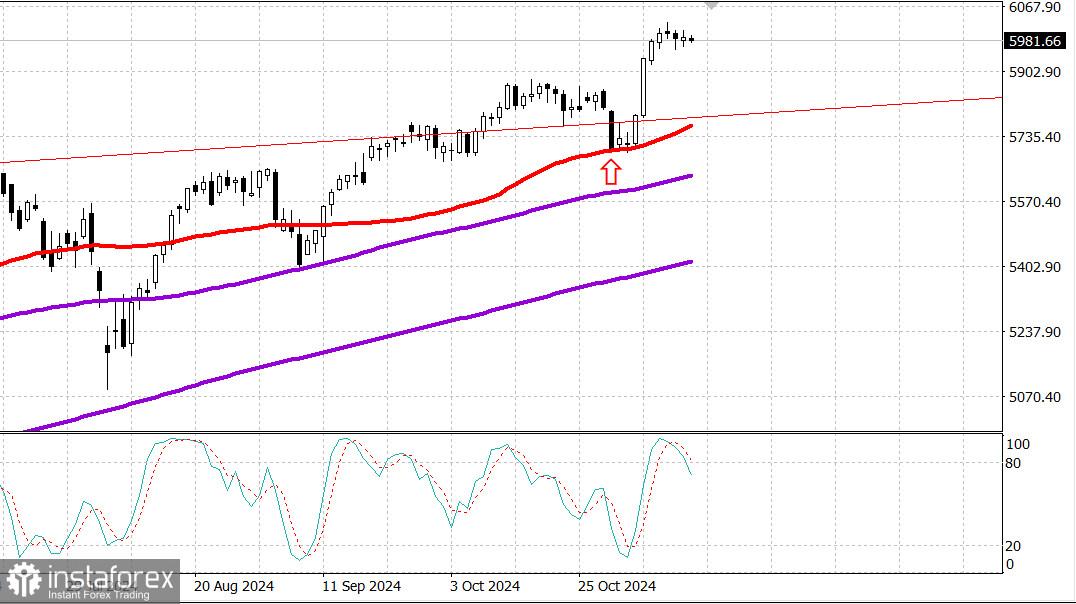

S&P500

Обзор 14.11

Рынок США. Остановка продолжается.

Главные индексы США в среду: Доу +0.1%, NASDAQ -0.3%, S&P500 0%, S&P500 5984, диапазон 5850 - 6100.

Фондовый рынок в среду показал смешанную динамику.

Ни одна из сторон рынка не проявляла особой уверенности, отчасти из-за того, что основные индексы находились вблизи исторических максимумов.

Индекс S&P 500, который практически не изменился по сравнению со вчерашним днем, находится примерно на 16 пунктов ниже своего рекордного максимума закрытия. Индекс S&P 500 с равным весом закрылся немного выше, но широта рынка была отрицательной.

Падение опережало рост с отрывом 3 к 2 на NYSE и с отрывом 2 к 1 на Nasdaq.

Участники обсуждали утреннюю публикацию октябрьского индекса потребительских цен, которая также вызвала неоднозначную реакцию со стороны казначейских облигаций.

Общий индекс потребительских цен вырос на 2,6% в годовом исчислении по сравнению с 2,4% в сентябре, а базовый индекс потребительских цен вырос на 3,3% в годовом исчислении, не изменившись с сентября, что вызывает опасения по поводу того, что инфляция сохранится выше целевого показателя ФРС 2,0%.

Доходность 10-летних гособлигаций, которая наиболее чувствительна к инфляционным ожиданиям, выросла на два базисных пункта и составила 4,45%. Доходность по 2-летним облигациям, которая наиболее чувствительна к изменениям ставки по федеральным фондам, снизилась на четыре базисных пункта до 4,28%.

Ожидания снижения ставок немного выросли в ответ на публикацию индекса потребительских цен. По данным инструмента CME FedWatch, на рынке фьючерсов на ставку ФРС в настоящее время вероятность снижения ставки на 25 базисных пунктов на декабрьском заседании FOMC составляет 82,3% по сравнению с 58,7% вчера.

Акции полупроводниковых компаний оказались слабыми, в результате чего индекс PHLX Semiconductor Index (SOX) закрылся на 2,0% ниже. Такое ценовое движение также оказало давление на сектор информационных технологий S&P 500, который упал на 0,3%, несмотря на рост акций Microsoft (MSFT 425,20, +2,17, +0,5%) и Apple (AAPL 225,12, +0,89, +0,4%).

С начала года:

Nasdaq Composite: +28,1%

S&P 500: +25,5%

S&P Midcap 400: +17,7%

Russell 2000: +16,9%

Индекс Dow Jones Industrial: +16,6%

Анализ экономических данных:

Еженедельный индекс заявок на ипотеку MBA 0,5%; Предыдущий -10,8%

Октябрьский индекс потребительских цен 0,2% (консенсус 0,2%); Предыдущий 0,2%, Октябрьский базовый CPI 0,3% (консенсус 0,3%); Предыдущие 0,3%

Ключевой вывод из отчета (и, возможно, его успокаивающий эффект) состоит в понимании того, что на индекс цен на жилье приходится более 65% общего 12-месячного роста базового индекса потребительских цен, поэтому обстановка не является столь всеобъемлющей инфляционной, как кажется.

Изменение индекса цен по всем статьям за вычетом жилья составило всего 1,3% по сравнению с аналогичным периодом прошлого года.

Октябрьский дефицит бюджета возник из-за того, что расходы (584,2 миллиарда долларов) превысили поступления (326,8 миллиарда долларов). Данные по бюджету казначейства не корректируются с учетом сезонных колебаний, поэтому октябрьский дефицит нельзя сравнивать с сентябрьским профицитом.

Ключевой вывод из отчета заключается в том, что чистые процентные расходы на обслуживание госдолга приближаются к 1 триллиону долларов в годовом исчислении.

Экономические данные четверга включают:

8: 30 восточного времени: октябрь PPI (консенсус 0,2%; предыдущие 0,0%) и

Базовый PPI (консенсус 0,3%; предыдущие 0,2%),

Еженедельные первоначальные заявки на пособие по безработице (консенсус 220 000; предыдущие 221 000) и

Продолжающиеся пособия (ранее 1,892 млн)

10:30 ET: еженедельные запасы природного газа (ранее +69 млрд куб. футов)

11:00 ET: еженедельные запасы сырой нефти (ранее +2,15 млн)

Энергетика: Нефть Брент 71.90 долл. - нефть продолжает оставаться слабой.

Вывод: Рынок по факту не получил какого-то ясного импульса от данных по инфляции CPI вчера - отчет вышел практически на уровне прогнозов. Рынок стоит на максимумах года и пока не определился - будет ли новый рывок роста или начнется коррекция.

Макаров Михаил, еще больше аналитики:

https://www.ifxinvest.me/ru/forex_analysis/?х=mmakarov

https://www.ifxinvest.me/ru/forex_analysis/?х=mmakarov